$ 0 +

Apa sing kudu ngembangake pamula?

Investasi kanggo Pemula

Ana akeh pilihan investasi kanggo investor pemula, kalebu dana bebarengan lan penasehat robo.

Kesalahpahaman sing paling gedhe babagan nandur modal yaiku sing kanggo wong sugih.

Iku bisa uga bener kanggo sawetara ombone 10 taun kepungkur. Nanging hambane kanggo entri wis musna dina iki, dikalahake dening perusahaan lan layanan sing wis nggawe misi kanggo nggawe opsi investasi kasedhiya kanggo everyone, kalebu sing wiwitan lan sing sing mung cilik jumlah dhuwit kanggo sijine bisa.

Ing kasunyatan, kanthi akeh investasi saiki sing kasedhiya kanggo pamula, ora ana alesan kanggo mlayu metu. Lan iku warta apik, amarga investasi iku cara paling apik kanggo ngembangake kasugihanmu.

6 investasi sing paling apik kanggo pamula

Kene ana enem investasi sing cocok kanggo investor pemula.

1. A 401 (k) utawa rencana pensiun majikan liyane

Yen sampeyan duwe rencana 401 (k) utawa pensiun liyane, mesthine dadi papan pertama sampeyan kudu menehi dhuwit - luwih-luwih yen perusahaan cocog karo sebilangan kontribusi sampeyan. Pertandhingan kasebut minangka dhuwit gratis lan bathi investasi sampeyan dijamin.

Sampeyan bisa nyumbang nganti $ 19,000 menyang 401 (k) ing 2019 (utawa $ 25,000 yen sampeyan 50 utawa lawas), nanging ora ateges sampeyan kudu nyumbang luwih akeh. Keindahan saka 401 (k) yaiku sing biasane ora ana minimal investasi.

Tegese sampeyan bisa miwiti sakbenere 1% saben paycheck, sanadyan iku apik kanggo ngarahake nyumbang paling sethithik dadi match majikan. Contone, pengaturan sing cocog sing umum yaiku 50% saka% 6 pisanan saka gaji sampeyan kontribusi. Kanggo nggayuh pertandhingan sing cocog ing skenario kasebut, sampeyan kudu nyumbang 6% gaji saben taun. Nanging sampeyan bisa nglakoni cara sing luwih cepet.

Yen sampeyan milih nyumbang menyang 401 (k), dhuwit bakal langsung metu saka gaji sampeyan menyang akun tanpa bisa nggawe dhuwit menyang bank. Paling sumbangan 401 (k) digawe pretaks. Sawetara 401 (k) s saiki bakal netepake dana sampeyan kanthi otomatis ing dana target-tanggal - luwih akeh sing ditemokake ing ngisor iki - nanging sampeyan uga duwe pilihan liyane. Punika babagan investasi ing 401 (k).

Kanggo mlebu kanggo 401 (k) utawa mangerteni luwih lengkap babagan rencana tartamtu sampeyan, hubungi departemen HR.

2. A robo-advisor

Mungkin sampeyan lagi ing kaca iki kanggo mangan kacang, supaya bisa ngomong: Sampeyan ngerti sampeyan kudu nginvestasi, sampeyan wis ngatur kanggo scrape bebarengan karo sethitik dhuwit kanggo nindakake, nanging sampeyan bakal saestu rada ngumbah tangan sampeyan kahanan kabeh.

Wonten kabar apik: Sampeyan paling bisa, thanks kanggo robo-penasehat. Layanan iki ngatur investasi kanggo sampeyan nggunakake algoritma komputer. Amarga biaya sing luwih murah, biaya sing dikurangi relatif marang manajer investasi manungsa - penasehat robo biasane ngetutake 0.25% kanggo 0.50% saka akun sampeyan saben taun, lan akeh ngidini sampeyan mbukak akun kanthi ora minimal.

Iku cara sing apik kanggo pamula kanggo miwiti nandur modal amarga padha kerep mbutuhake dhuwit sethithik lan padha nindakake paling karya kanggo sampeyan. Sing ora bisa ngomong sampeyan kudu nyimpen mata ing akun sampeyan - iki dhuwit; sampeyan ora pengin rampung kanthi tangan - nanging Robo-penasehat bakal nindakake ngangkat abot.

Lan yen sampeyan kepengin sinau babagan investasi, nanging sampeyan butuh bantuan sethithik supaya bisa cepet, para penasihat robo uga bisa mbantu. Iku migunani kanggo ndeleng carane layanan mbangun portofolio lan apa investasi sing digunakake. Sawetara layanan uga nyedhiyakake isi lan piranti pendidikan, lan sawetara malah ngidini sampeyan ngatur portofolio menyang gelar yen sampeyan pengin eksprimen dicokot ing mangsa ngarep.

Punika liyane ing penasehat robo, bebarengan karo sawetara pilihan ndhuwur kita.

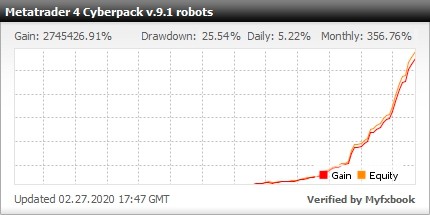

Kudu luwih akeh bathi untung lan robot sing aman, ing kene portofolio penasihat ahli dagang ing pasar Forex karo Metatrader 4 (14 pasangan mata uang, 28 robot forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Reksadana target-tanggal

Iki kalebu kaya penasihat robo jaman biyen, sanajan isih akeh digunakake lan misuwur banget, utamane ing rencana pensiun perusahaan. Dana reksa tanggal target yaiku investasi pensiun sing kanthi otomatis investasi kanthi kira-kira taun pensiun sampeyan.

Ayo gawe maneh sethithik lan nerangake apa dana bebarengan: dhasar, basket investasi. Investor tuku saham ing dana kasebut lan kanthi mangkono, dheweke nandur modal ing kabeh dana kanthi siji transaksi.

Pangurus profesional biasane milih cara dana ditabuh, nanging bakal ana sawetara tema umum: Contone, dana reksa dana US bakal nandur modal ing saham US (uga disebut equities).

A dana bareng target-tanggal kerep nyengkuyung campuran saham lan obligasi. Yen sampeyan rencana pensiun ing taun 30, sampeyan bisa milih dana target-tanggal karo 2050 ing jeneng kasebut. Dana sing pisanan bakal nyekel saham paling larang wiwit tanggal pensiun sampeyan adoh, lan rega saham cenderung luwih dhuwur tinimbang jangka panjang.

Sajrone wektu iki, bakal alon mindhah sawetara dhuwit menyang obligasi, miturut pedoman umum sing pengin njupuk resiko kurang resik kaya nalika sampeyan nyedhak pensiun.

4. Dana dana

Dana indeks kaya rasio dana ing autopilot: Tinimbang nganakake manajer profesional kanggo mbangun lan njaga portofolio investasi dana, dana indeks nglacak indeks pasar.

Indeks pasar minangka pilihan investasi sing makili bagean saka pasar. Contone, S&P 500 minangka indeks pasar sing nyekel saham kira-kira 500 perusahaan paling gedhe ing AS Dana indeks S&P 500 bakal nuduhake kinerja S&P 500, tuku saham ing indeks kasebut.

Amarga dana indeks njupuk pendekatan pasif kanggo nandur modal kanthi nglacak indeks pasar tinimbang nggunakake manajemen portofolio sing profesional, padha cenderung nggawa rasio ngetung dhuwit - beya sing ditrapake adhedhasar jumlah sing wis ditabuh - tinimbang rasio dana. Nanging kaya dana bareng, investor ing indeks dana sing tuku potongan pasar ing siji transaksi.

Dana indeks bisa duwe syarat investasi minimal, nanging sawetara perusahaan perantara, kalebu Fidelity lan Charles Schwab, nawakake pilihan dana indeks kanthi ora minimal. Tegese sampeyan bisa miwiti nandur modal ing indeks dana kurang saka $ 100.

5. Exchange-traded funds

ETF beroperasi kanthi cara sing padha karo dana indeks: Biasane nglacak indeks pasar lan njupuk pendekatan pasif kanggo investasi. Dheweke uga cenderung duwe biaya sing luwih murah tinimbang rekan dana. Kaya dana indeks, sampeyan bisa tuku ETF sing nglacak indeks pasar kaya S&P 500.

Bentenane utama antarane ETF lan dana indeks yaiku tinimbang mbutuhake investasi minimal, ETFs diperdagangkan ing saindhenging dina lan investor tuku kanggo rega saham, kaya saham, bisa fluktuatif. Rega saham kasebut tegese minimal investasi ETF, lan gumantung saka dana kasebut, bisa ngliwati saka $ 100 nganti $ 300 utawa luwih.

Amarga ETF didagang kaya saham, makelar asring ngisi komisi kanggo tuku utawa adol. Nanging akeh makelar, kalebu sing kalebu ing dhaptar makelar ETF paling apik, duwe pilihan ETF tanpa komisi. Yen sampeyan duwe rencana investasi ing ETF - kaya sing ditindakake investor, kanthi investasi otomatis saben wulan utawa minggu - sampeyan kudu milih ETF tanpa komisi supaya ora mbayar komisi saben wektu. (Mangkene sawetara latar mburi babagan komisi lan biaya investasi liyane.)

6. Aplikasi investasi

Saperangan aplikasi investasi target investor pemula.

Salah siji yaiku Acorns, sing ngedol dhuwit sampeyan ing debit utawa kertu kredit sing wis ana lan ngimpor owah-owahan ing portofolio ETF. Ing pungkasane, bisa dianggo kaya penasihat robo, ngatur portofolio kanggo sampeyan. Ora ana sekedhik kanggo mbukak akun Acorns, lan layanan bakal miwiti nandur modal kanggo sampeyan yen sampeyan wis nambah paling sethithik $ 5 ing babak. Sampeyan uga bisa nggawe celengan lump-sum.

Acorn dikenani biaya $ 1 saben wulan kanggo akun investasi standar lan $ 2 saben wulan kanggo akun pensiun individu. Saran sing ora dijaluk: Mupangatake akun IRA sadurunge sampeyan miwiti nggunakake akun investasi standar - ana pajak babagan IRA sing sampeyan ora pengin dilalekake. (Sinau luwih lengkap babagan IRA ing kene.)

Pilihan app liyane yaiku Stash, sing mbantu ngajar investor pemula carane mbangun portofolio dhewe metu saka ETFs lan saham individu. Stash mawa minimal akun $ 5 lan nduweni struktur biaya sing padha kanggo Acorns, sanadyan saldo sing paling $ 5,000 diisi 0.25% saka keseimbangan saben taun, tinimbang biaya rata.

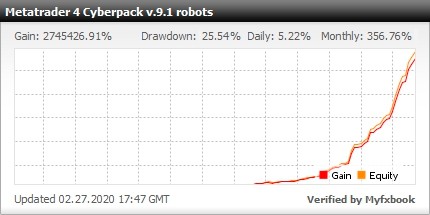

Kudu luwih akeh bathi untung lan robot sing aman, ing kene portofolio penasihat ahli dagang ing pasar Forex karo Metatrader 4 (14 pasangan mata uang, 28 robot forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime